Konsortialfinanzierungen - bei denen eine Gruppe von Kreditgebern ihre Ressourcen bündelt, um größere, kapitalintensive Projekte zu unterstützen - belaufen sich im Jahr 2022 weltweit auf schätzungsweise 4,7 Billionen US-Dollar.

In diesem Blog befassen wir uns mit den Vorteilen und Herausforderungen von Konsortialgeschäften und untersuchen, wie moderne Technologien es mehr Anbietern ermöglichen, diese Wachstumschance zu nutzen.

Was ist Konsortialfinanzierung?

Bei Konsortialgeschäften bedienen mehrere Kreditgeber den Finanzbedarf eines einzelnen Kreditnehmers. Diese kooperative Form der Finanzierung ermöglicht es den Anbietern, das Risiko zu streuen, den Kapitaleinsatz zu optimieren und einen Finanzierungsbedarf zu decken, der ihre individuellen Kreditvergabekapazitäten und ihre Risikobereitschaft übersteigen könnte.

So beteiligte sich Leumi beispielsweise an einer von BZ geführten 90-Millionen-Pfund-Transaktion zur Refinanzierung von EVO, dem größten britischen Multi-Channel-Vertriebsunternehmen für Unternehmensbedarf und -dienstleistungen. Ein jüngeres Beispiel ist eine Transaktion, bei der die Grupo UNACEM eine Finanzierung in Höhe von 345 Millionen Dollar für den Erwerb eines Zementwerks in den USA erhielt.

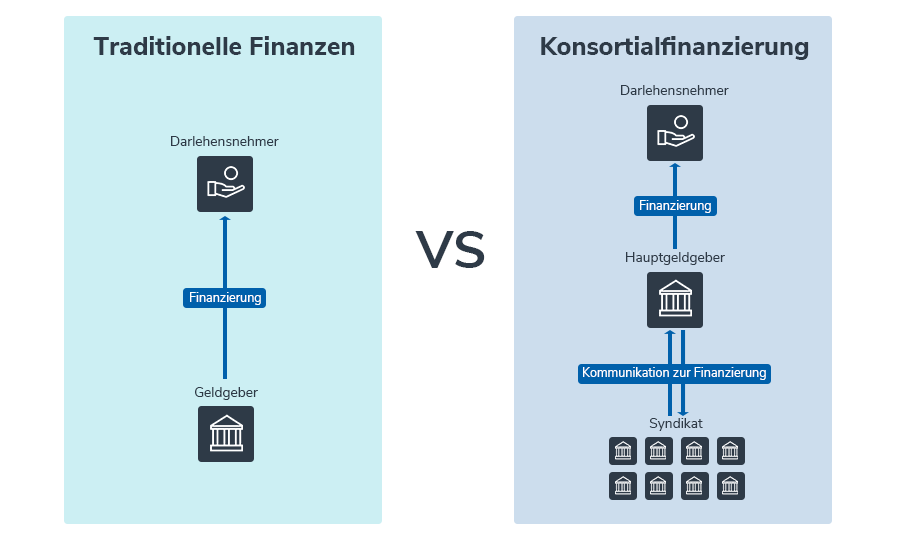

Wie funktioniert die Konsortialfinanzierung?

Ein Lead Funder (oder 'Lead') verwaltet den Finanzierungsprozess, einschließlich der Verwaltung des Geschäfts, des Zahlungseinzugs und der Verteilung des Cashflows unter den Konsortialpartnern. Der Lead kann die Rentabilität des Geschäfts erhöhen, indem er für diese Dienstleistungen zusätzliche Gebühren und Entschädigungen erhält.

Wie ein Konsortialgeschäft funktioniert, hängt von seiner Art ab. Dabei gibt es zwei Arten von Syndizierungen, die finanzierte Beteiligung und die Risikobeteiligung.

- Finanzielle Beteiligung: Die Teilnehmer erklären sich bereit, den Kreditgeber im Verhältnis zu den bereits in Anspruch genommenen oder noch zu erwartenden Mitteln bis zu einer vereinbarten Obergrenze zu finanzieren. Der federführende Geldgeber trägt in der Regel den größten Teil des Risikos, und die Teilnehmer vervollständigen den Finanzierungspool in einer Höhe, die ihrer Bereitschaft entspricht, wofür sie einen Anteil an den Einnahmen erhalten.

- Risikobeteiligung: Die Teilnehmer teilen sich das Risiko des Geschäfts mit dem Lead-Finanzierer bis zu einer vereinbarten Obergrenze und erklären sich bereit, ihn für etwaige Ausfälle des Kreditnehmers zu entschädigen, wofür sie einen Anteil an den Einnahmen erhalten.

Die nachstehende Abbildung 1 veranschaulicht in vereinfachter Form den Unterschied zwischen einer herkömmlichen Finanzierungsfazilität und einer Konsortialfinanzierungsfazilität (in diesem Fall eine finanzierte Beteiligung).

Vorteile der Syndizierung

Für Finanzdienstleister:

- Optimierung des Kapitals: Die kollaborative Finanzierung ermöglicht eine effiziente Nutzung des Kapitals, so dass sich Finanzdienstleister an größeren Transaktionen beteiligen können, ohne ihre Bilanz übermäßig zu belasten. Außerdem kann so die Risikobereitschaft jedes Beteiligten in der Geschäftsstruktur berücksichtigt werden.

- Risikominderung: Durch die Syndizierung können Kreditgeber ihre Portfolios diversifizieren, das Risiko auf mehrere Geschäfte und Branchen verteilen und das Risiko potenzieller Verluste verringern.

- Erweiterung des Netzwerks: Die Beteiligung an Konsortialgeschäften fördert die Kontakte zu anderen Finanzierungsanbietern und eröffnet neue Möglichkeiten.

Für Kreditnehmer:

- Zugang zu umfangreicheren Mitteln: Konsortialfinanzierungen decken einen erheblichen Finanzierungsbedarf ab, der die Kapazitäten eines einzelnen Kreditgebers übersteigen kann, und bieten Kreditnehmern Zugang zu einem größeren Kapitalpool.

- Flexible Bedingungen: Wenn mehrere Kreditgeber beteiligt sind, können Kreditnehmer unter Umständen günstigere Bedingungen aushandeln, einschließlich Zinssätze und Nebenbedingungen.

- Schnelligkeit und Effizienz: Konsortialgeschäfte straffen häufig den Kreditvergabeprozess, indem sie das Know-how und die Ressourcen mehrerer Kreditgeber nutzen, um die Due-Diligence-Prüfung und die Genehmigung zu beschleunigen.

Herausforderungen der Konsortialfinanzierung

Die Syndizierung bietet sowohl für Geldgeber als auch für Kreditnehmer attraktive Perspektiven, birgt jedoch auch Herausforderungen:

- Komplexe Koordinierung: Die Arbeit mit Teilnehmern, die unterschiedliche Vorlagen, Verfahren und Systeme verwenden, manchmal über mehrere Länder hinweg, erfordert einen erheblichen Aufwand und kann zu Verzögerungen führen.

- Ineffiziente Abläufe: Die Syndizierung stützt sich häufig auf Tabellenkalkulationen und mühsame manuelle Aufgaben, die zahlreiche Übertragungen und Datenüberprüfungen erfordern, was zu erhöhten Kosten und dem Risiko menschlicher Fehler führt.

- Risiken und Compliance-Hürden: Manuelle Arbeitsabläufe und das Fehlen eines umfassenden Prüfpfads erschweren das Risikomanagement und die Einhaltung von Vorschriften.

Die Digitalisierung der Syndizierung

Neue Technologien revolutionieren die syndizierte Kreditvergabe für Finanzdienstleister und bieten eine Reihe von Tools zur Rationalisierung der Abläufe und Steigerung der Effizienz. Die Einfachheit, Zuverlässigkeit und Genauigkeit von Syndizierungstechnologieplattformen - wie Lendscape - haben die Möglichkeiten erweitert und ermöglichen die Syndizierung unterschiedlicher Kreditstrukturen, von einfachen Geschäften mit einem Standort bis hin zu komplexen Transaktionen mit mehreren Währungen, und das Aufkommen automatisierter Arbeitsabläufe war ein Wendepunkt, der wertvolle Zeit spart und die Betriebskosten senkt.

Diese Plattformen verbessern auch das Risikomanagement, indem sie menschliche Fehler durch robuste Prüfpfade minimieren und eine Echtzeittransparenz der Finanzierungspositionen bieten. Darüber hinaus gewährleistet die Einhaltung von Vorschriften wie dem Digital Operational Resilience Act (DORA) die Datensicherheit und stärkt das Vertrauen der Kunden.

Zusammenfassend lässt sich sagen, dass die Konsortialfinanzierung sowohl für Finanzdienstleister als auch für Kreditnehmer Chancen bietet. Für die Finanzdienstleister erleichtert die Syndizierung die effiziente Nutzung von Kapital, diversifiziert das Risiko und erweitert potenziell ihr Netzwerk, während die Kreditnehmer Zugang zu größeren Mitteln und flexibleren Bedingungen erhalten, was ihre Fähigkeit zur Deckung des Finanzierungsbedarfs verbessert.

Die Syndizierung bringt jedoch auch komplexe Aspekte mit sich, darunter Koordinierungsprobleme und operative Ineffizienzen. Finanzdienstleister können moderne Technologien nutzen, um diese Hürden zu überwinden und die Vorteile der Konsortialfinanzierung zu nutzen und gleichzeitig die damit verbundenen Herausforderungen zu verringern.